我国个人理财业务的发展现状、前景与策略分析

我国个人理财业务现状

个人理财业务是金融行业中的重要组成部分,对个人财务管理、资产增值、风险分散等起着至关重要的作用。以下是我国个人理财业务的现状以及相关的指导建议:

我国个人理财业务在近年来发展迅速,呈现出以下几个特点:

1.1 多样化的产品

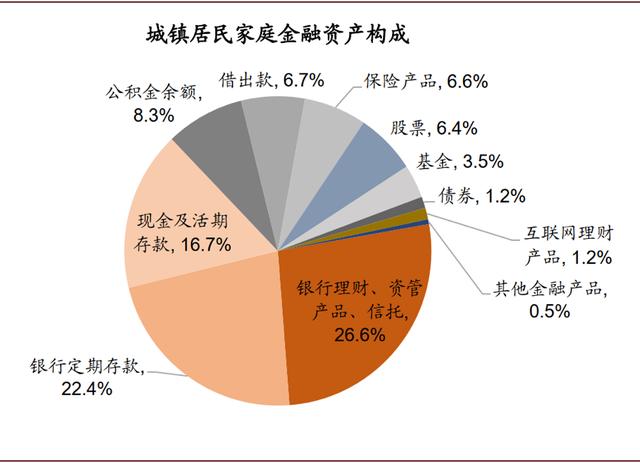

个人理财产品种类丰富,包括银行存款、基金、股票、债券、保险、黄金等多种形式,满足了不同人群的投资需求。

1.2 技术驱动的创新

随着科技的发展,互联网金融、智能投顾等新兴业务不断涌现,为个人理财提供了更便捷、智能的服务方式。

1.3 风险与收益并存

个人理财产品的收益水平各异,但也伴随着相应的风险。一些高收益产品可能存在较高的风险,投资者需要谨慎选择。

针对我国个人理财业务的现状,以下是一些建议:

2.1 充分了解产品

在选择个人理财产品时,投资者应该充分了解产品的特点、风险和收益水平,选择与自身风险偏好和财务目标相匹配的产品。

2.2 分散投资

为了降低投资风险,投资者可以将资金分散投资于不同的个人理财产品中,实现风险的分散和收益的最大化。

2.3 注重资产配置

合理的资产配置是个人理财成功的关键,投资者可以根据自身的财务状况和投资目标,进行适当的资产配置,包括股票、债券、现金等。

2.4 注意风险管理

个人理财投资不是一成不变的,市场环境和个人情况都可能发生变化,投资者需要时刻关注市场动态,及时调整投资组合,做好风险管理。

2.5 寻求专业建议

对于缺乏投资经验或对市场不太了解的投资者,可以寻求专业的理财顾问或金融机构的帮助,获取专业的投资建议和服务。

个人理财业务在我国已经成为金融市场中不可或缺的一部分,投资者可以根据自身的情况和需求,选择合适的个人理财产品,并采取相应的投资策略和风险管理措施,实现财务目标的最大化。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

湉欢

这家伙太懒。。。

- 暂无未发布任何投稿。