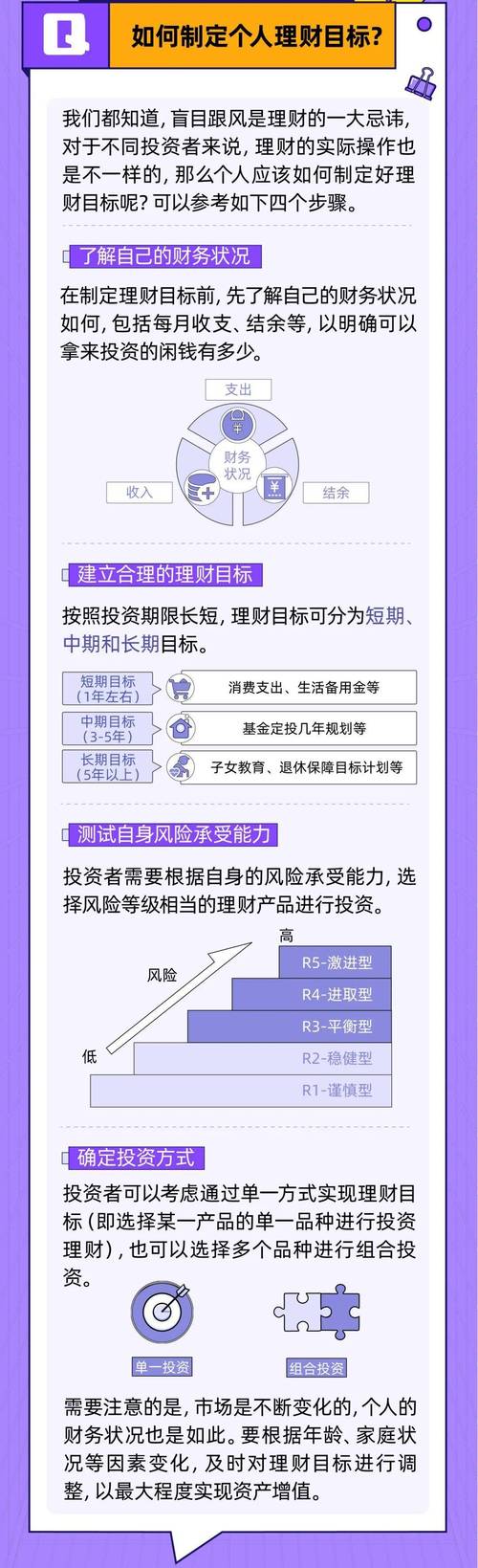

理财目标顺序:如何有条理地规划你的财务目标

理财目标的顺序因人而异,取决于个人的财务状况、阶段和价值观。然而,一般而言,可以按照以下顺序来规划理财目标,以确保财务规划的有条理性和有效性:

1. 紧急储备金

定义

:紧急储备金是用于应对意外支出或突发事件的资金储备,例如突发疾病、失业或家庭紧急情况。

建议

:目标是储备3至6个月的生活开支作为紧急储备金。这样的资金可以帮助你在面对困难时维持生活质量,避免不必要的债务。2. 偿还高息债务

定义

:高息债务通常是信用卡债务或个人贷款,利息较高,可能成为财务负担。

建议

:优先偿还高息债务,以减少利息支出。采取积极的偿债策略可以提高你的信用评级并减少未来的债务压力。3. 养老金规划

定义

:养老金规划是为了确保在退休后有足够的资金来维持生活水平和应对医疗支出。

建议

:开始早期养老金储蓄,例如通过401(k)计划或IRA账户。定期评估养老金目标,根据需要进行调整。4. 子女教育基金

定义

:为子女的教育费用储蓄,包括大学学费和其他教育支出。

建议

:根据子女的年龄和教育需求设立教育基金。考虑使用教育储蓄账户(如529计划)来享受税收优惠。

5. 长期投资目标

定义

:长期投资目标可能包括购房、创业、旅行或其他大型支出。

建议

:制定具体的长期投资目标,并制定相应的投资计划。根据目标的时间表和风险承受能力选择合适的投资工具。6. 遗产规划

定义

:遗产规划是为了合理安排个人财产的分配,并最大限度地减少税务负担。

建议

:制定遗产计划,包括编制遗嘱、设立信托基金和指定受益人。定期更新遗产计划以反映个人情况和法律变化。7. 慈善捐赠

定义

:慈善捐赠是为了支持社会公益事业,回馈社会。

建议

:根据个人价值观和财务能力制定慈善捐赠计划。选择符合个人兴趣和社会影响力的慈善组织,并考虑税收优惠。8. 生活品质提升

定义

:生活品质提升包括旅行、兴趣爱好、健康护理等方面的支出。

建议

:在满足基本需求和未来目标后,根据个人喜好和兴趣安排生活品质提升支出。确保支出合理,不影响其他重要目标的实现。结语

理财目标的顺序并非固定不变,可以根据个人情况和优先级进行调整。重要的是制定明确的目标,并采取相应的行动来实现这些目标。定期审视和调整财务计划,以适应个人生活的变化和外部环境的影响。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

静龄

这家伙太懒。。。

- 暂无未发布任何投稿。